何谓期权

期权(Option)是指某一标的物的买卖权或选择权。拥有了权利就拥有了在某一限定时期内按某一指定的价格买进或卖出某一特定商品或合约的权利。这种权利是买进者拥有的一种权利,并非一种义务。

期权具有以下特点:

期权买方要想获得权利必须向卖方支付一定数量的费用;

期权买方取得的权利是在未来的。或在未来一段时间内,或在未来某一特定日期;

期权买方在未来的买卖标的物是特定的;

期权买方在未来买卖标的物的价格是事先规定好的;

期权买方可以买进标的物,也可以卖出标的物;

期权买方取得的是买卖的权利,而不负有必须买进或卖出的义务。买方有执行的权利,也有不执行的权利,可以灵活选择。买方选择执行被称为行权。

买方拥有权利并为此支付权利金,风险仅限于有限的权利金,却掌握巨大的获利潜力。

期权的两种不同类型

从买方的权利来划分,期权可分为看涨期权和看跌期权两种不同类型。看涨期权和看跌期权是投资者在交易时必须选择的。

1.看涨期权

看涨期权(Call Option),是指期权的买方向卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按执行价格向看涨期权卖方买入一定数量的标的物,但不负有必须买进的义务。

看涨期权是一种买的权利,买方只是在判断后市看涨时才会买进看涨期权。

看涨期权又称买权、买入选择权、认购期权、买方期权等。有的干脆简称涨权。

2.看跌期权

看跌期权(Put Option),是指期权的买方向卖方支付一定数额的权利金后,即拥有在期权合约的有效期内,按执行价格向期权买方卖出一定数量的标的物,但不负有必须卖出的义务。

看跌期权是一种卖的权利,卖方对后市看跌时才会使用看跌期权。

看跌期权又称卖权、卖出选择权、认沽期权、卖方期权等。有的干脆简称跌权。

现货期权和期货期权

期权买方拥有在某一限定时期内按某一指定的价格买进或卖出某一特定商品或合约的权利。其中,“特定商品或合约”实际上就是可以买卖的标的物。

按期权合约的标的物不同,期权可分为现货期权和期货期权。

【例】铜现货期权与铜期货期权

情景A:3月15日,甲乙双方约定,乙方向甲方购买一个7月15日到期的铜看涨期权,敲定价格为52000元/吨,权利金为1000元/吨,数量为10吨。

情景B:3月15日,甲乙双方约定,乙方向甲方购买一个上海期货交易所7月铜期货合约的看涨期权,敲定价格为52000元/吨,权利金为1000元/吨,数量为2手合约(10吨)。

初看上去,A、B两种情景最终涉及的标的物似乎都是铜。但实际上还是有很大的差别。

不妨假设一下到期铜价上涨,乙方提出要求行使权利的状况。在情景A中,乙方按每吨52000元共计52万元付给甲,甲必须交给乙方10吨铜。在情景B中却是,甲方必须卖给乙方2手上海期货交易所7月铜期货合约,成交价按每吨52000元计。执行完毕后的格局是:乙方持有2手上海期货交易所7月铜期货合约买单,甲方持有2手上海期货交易所7月铜期货合约卖单。

两者的差别是明显的,在情景A中,双方实际交割的是现货铜,而在情景B中,双方实际交割的是铜期货合约。一个是现货,一个是期货。于是,前者就称为现货期权,后者称为期货期权。

目前国内各交易所推出的期权仿真交易,上海证券交易所的股票期权和股票ETF期权,以及中金所的股指期权都是现货期权,而其他三家期货交易所推出的都是期货期权。

欧式期权与美式期权

期权买方取得的权利是在未来的。“未来”的含义可以有两种,一是未来某一特定日期(到期日)可以选择行权或不行权,另一个是未来某一特定日期(到期日)之前的任何一天都可以选择行权或不行权。前一种期权称为欧式期权(European options),后一种期权称为美式期权(American options)。

欧式与美式,是按照买方行使期权的期限来划分的,与名称中的地理位置无关。事实上,在美国也有采用欧式期权的,在欧洲也有采用美式期权的。从实际分布情况看,在场外期权交易中,通常以欧式期权为主,而在场内期权交易中,有很多品种是以美式期权方式出现的。

目前国内各交易所推出的期权仿真交易,上海证券交易所的股票期权和股票ETF期权,以及中金所的股指期权都是欧式期权,而其他三家期货交易所推出的都是美式期权。

不难想到,对期权买方而言,美式期权似乎比欧式期权更有利,因为买方可以根据市场行情的变动和自己的实际需要灵活选择行使权利的时间。对卖方而言,似乎意味着更大的风险,因为他必须随时为履约作好准备。

现金交割与实物交割

按照期权的定义,买进欧式期权者在到期时可以作出行权选择,买进美式期权者在到期前可以作出行权选择,若标的物的市场价有利于自己时自然会提出履约即交割。比如,对买进看涨期权者而言,若在到期日标的物市场价高于指定的行权价,买方提出交割对己是有利的;对买进看跌期权者而言,若交割时标的物市场价低于指定的行权价,期权买方提出交割也是对己有利的。

事实上,在交割时有两种不同形式。一是实物交割,即严格按照期权的定义,期权买卖双方买方拿出全额资金或对应的标的物进行交换。比如,在期货期权中,买进行权价3500元豆粕看涨期货期权,到期日的豆粕期货价为3800元,则进行实物交割就是得到买进价3500元的期货合约。又如,买进行权价1.70元的ETF看跌期权,到期日的ETF市场价为1.50元,则进行实物交割就是将ETF按1.70元的价格交付给对方。

交割的另一种方式为现金交割,是指期权买卖双方仅对交割时标的物价格与行权价之间的差额进行现金结算。中金所的股指期权就采用现金交割方式,现金交割的结算价与股指期货的结算价一样相同。

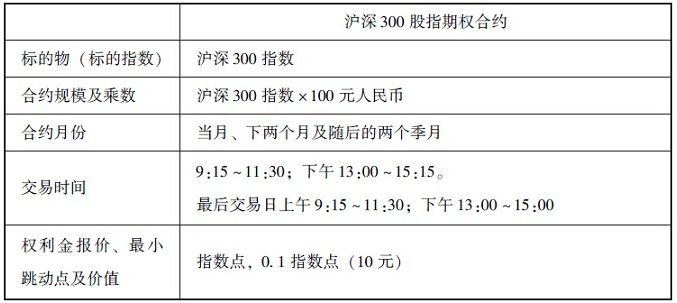

期权合约的要素

表1为中金所股指期权仿真交易合约,针对这个合约我们可以看一下期权合约包含哪些要素。

表1 中金所股指期权仿真交易合约

合约主要条款说明:

1.标的物(标的指数)

标的物为沪深300指数。

2.合约乘数

合约乘数为100元人民币。意味着交易者在一张合约上输赢一个指数点就等于输赢100元。

3.合约月份

当月、下两个月及随后的两个季月,共五个月份。

4.权利金报价、最小变动价位及涨跌停板

行权价及期权权利金的报价都是以指数面目出现。比如,执行价2 250点,看涨期权权利金收盘价为84.70点。因为合约的乘数为100元,84.70点的权利金意味着8470元。

权利金的最小变动价位是0.1点(每张合约10元)。

涨跌停板为上一交易日沪深300指数收盘价的±10%。

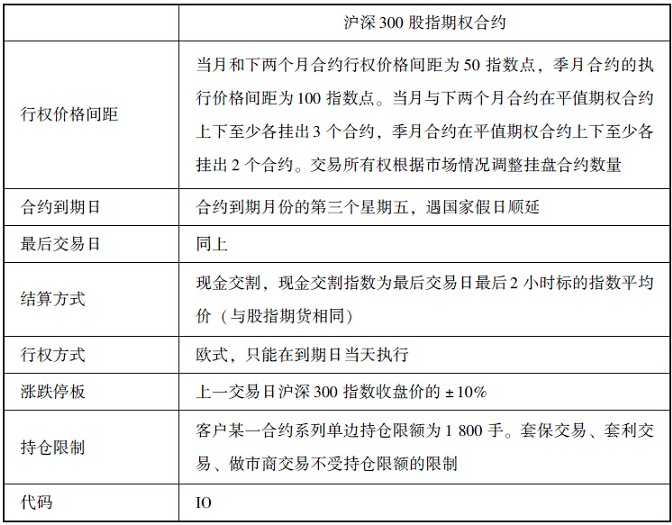

5.期权行权价间距

当月及下两个月合约的期权行权价间距50点,远期合约为100点。当月与下两个月合约在平值期权合约上下至少各挂出3个合约,季月合约在平值期权合约上下至少各挂出2个合约。交易所有权根据市场情况调整挂盘合约数量。

6.合约到期日及最后交易日

合约到期日为合约到期月的第三个星期五,遇国家假日顺延。最后交易日与合约到期日相同。

7.行权方式及行权结算方式

行权方式为欧式,意味着最后交易日结束后行权。

行权结算采用现金交割,现金交割指数为标的指数最后交易日最后2小时平均价(与股指期货相同)。

结算时将行权结算价和期权价格的差额,乘以100元,即为行权结算金额。例如,计算出行权结算价为2284点,某交易者持有执行价为2250点的看涨期权多头,两者差额为34个指数点,乘以100元后就是3400元,交易所将3400元划入该交易者账户。另一交易者持有执行价为2250点的看涨期权空头,与行权结算价相比,亏损34点,交易所从该交易者账户中划出3400元。

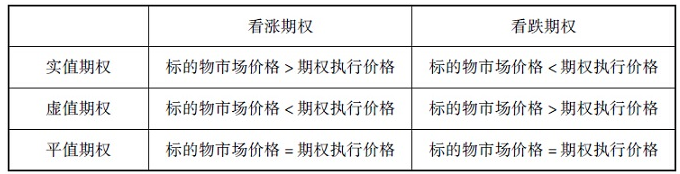

实值、虚值和平值

实值、虚值和平值是按实时指数与行权价之间的关系划分的。

1.实值期权

当看涨期权的行权价低于当时标的物市场价时,对期权的买方是有利的。这种期权被称为实值期权(in-the-money)。也有将“in-the-money”译作“价内期权”的,两者并无差别。比如,沪深300股指看涨期权的行权价为2 700点,而目前沪深300股指为2 750点。显然,此时对期权的买方是有利的,因为假定目前可以行使权利,即相当于可以按2 700点的价格买进,立即按现在的市场价平仓,将实现2 750-2 700=50点的盈利。

当看涨期权的行权价远远低于当时标的物的市场价格时,该期权称为深实值期权(deep-in-the-money)。

当看跌期权的行权价高于当时标的物市场价时,对期权的买方是有利的。这种期权也是实值期权(in-the-money)。同样,当看跌期权的行权价远高于当时标的物价格时,该期权称为深实值期权。比如,沪深300股指看跌期权合约中的行权价为2 700点,而目前沪深300股指为2 550点。显然,此时对期权的买方是有利的,因为假定目前可以行使权利,即相当于按2 700点的价格卖出,立即按现在的市场价平仓,将实现2 700-2 550=150点的盈利。

2.虚值期权

当看涨期权的行权价高于当时的市场价格时,期权的买方行权是不利的,这种期权被称为虚值期权(out-of-the-money)。也有将“out-of-the-money”译作“价外期权”的,两者并无差别。当看涨期权的行权价远高于当时标的物的市场价格时,该期权称为深虚值期权(deep-out-of-the-money)。比如,沪深300股指看涨期权合约中的行权价为2 700点,而目前沪深300股指为2 550点。显然,期权的买方如果在此时行使权利是不合算的,因为如果行使权利,买进价为2 700点,还不如直接在市场上按市场价买进,可以节省2 700-2 550=150点。因而,在此时期权的买方不会行使权利。

当看跌期权的行权价低于标的物当时的市场价格时,期权的买方行使执行权是不利的,这种期权也是虚值期权。同样,当看跌期权的行权价远高于当时标的物价格时,该期权称为深虚值期权。比如,沪深300股指看跌期权合约中的行权价为2 700点,而目前沪深300股指为2 800点。显然,期权的买方如果在此时行使权利是不合算的,因为如果行使权利,卖出价格为2 700元点,还不如直接在市场上按市场价卖出,可以多卖2 800-2 700=100点。因而,在此时期权的买方不会行使权利。

3.平值期权(at-the-money)

无论看涨期权还是看跌期权,当执行价格等于标的物当时的市场价格时,该期权就是平值期权(at-the-money),也有将“at-the-money”译为两平期权的。

上述各种情况,归纳如表1所示。

表2 实值期权、虚值期权与平值期权

注意:实值期权、虚值期权和平值期权的命名都是站在期权买方的立场上,按当时行权是否对买方有利而划分的。如果某个看涨期权处于实值状态,行权价和标的物相同的看跌期权一定处于虚值状态,反之亦然。

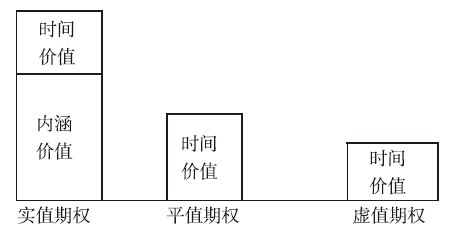

期权的内涵价值和时间价值

从理论角度分析,期权的价格可以分解成内涵价值(intrinsic value)和时间价值(time value)两个部分,也有将“内涵价值”译为“内在价值”的。若用公式表示即是:期权价格=内涵价值+时间价值。

期权的内涵价值是指如果能立即以行权价行权时可以获得的总利润,实际上它就是实值期权中的实值部分。

而时间价值是指期权价格扣除内涵价值后剩余的部分,即权利金中超出内涵价值的部分,也被称之为外涵价值(extrinsic value)。它是指当期权的买方希望随着时间的延长,标的物价格的变动有可能使期权增值时而愿意为买进这一期权所付出的权利金金额。它同时也反映出期权的卖方所愿意接受的期权的卖价。因此,确定时间价值的根本因素在于期权的买方和卖方对未来时间内标的物价格变动的趋势及相应的期权价值的变动判断,是由买卖双方通过公开竞价活动形成的。例如,沪深300股指看涨期权行权价为2 700点,而当时沪深300股指为2 750点,相应的权利金价格为80点。其内涵价值即实值部分为2 750-2 700=50点;权利金价格80点扣除其内涵价值50点后还有30点,这30点便是该期权价格的时间价值。

一般来讲,期权剩余的有效日期越长,其时间价值就越大。因为期权的有效期越长,对于期权的买方来说,其获利的可能性就越大;而对于期权的卖方来说,所必须承担的风险也就越多,因而他卖出期权所要求的权利金就越多,而买方也愿意支付更多的权利金以占有更多的盈利机会。反之,则相反。

当期权临近到期日时,如果其他条件不变,那么,该期权时间价值的衰减速度就会加快。而在到期日,该期权就不再有任何时间价值,该期权的价值,只是内涵价值了。

图1 期权权利金的构成要素

影响期权价格的六大因素

期权的价格与期货交易价格一样,是由交易双方竞价产生的。

影响期权价格的基本因素主要有:①标的物价格;②执行价格;③标的物价格波动率;④距到期日前剩余时间;⑤无风险利率;⑥标的物在持有期的收益。

1.标的物价格

行权价与标的物的市场价是影响期权价格的最重要因素。两种价格的相互关系不仅决定着内涵价值,而且影响着时间价值。行权价与标的物市场价格的相对差额决定了内涵价值的有无及其大小。就看涨期权而言,市场价格超过行权价越多,内涵价值越大;超过越少,内涵价值越小;当市场价格等于或低于行权价时,内涵价值为零。就看跌期权而言,市场价格低于行权价越多,内涵价值越大;当市场价格等于或高于行权价时,内涵价值为零。

行权价与市场价格的关系还决定了时间价值的有无和大小。一般来说,行权价与标的物市场价格的差额越大,则时间价值就越小;反之,差额越小,则时间价值就越大。当一种期权处于极度实值或极度虚值时,其时间价值都将趋向于零;而当一种期权正好处于平值期权时,其时间价值却达到最大。因为时间价值是人们因预期标的物市场价格的变动能使虚值期权变为实值期权,或使有内涵价值的期权变为更有内涵价值的期权而付出的代价,所以,当一种期权处于极度实值时,市场价格变动使它继续增加内涵价值的可能性已极小,而使它减少内涵价值的可能性倒极大,人们都不愿意为买入该期权并持有它而付出比当时的内涵价值更高的权利金。相反,当一种期权处于极度虚值时,人们会认为变为实值期权的可能性十分渺茫,因而也不愿意为买入这种期权而支付任何权利金。因此,只有在行权价与标的物市场价格相等,即在期权处于平值期权时,市场价格的变动才最有可能使期权增加内涵价值,人们也才最愿意为买入这种期权而付出相等于时间价值的权利金,而此时的时间价值已经最大,任何市场价格与行权价的偏离都将减少这一时间价值。所以,市场价格与行权价的关系对时间价值也有直接的影响。

2.行权价

行权价高低对期权价格的影响见上面的分析。

3.标的物价格波动率

价格波动率是指标的物价格的波动程度,它是期权定价模型中最重要的变量。如果我们改变价格波动率的假设,或市场对于价格波动率的看法发生了变化,期权的价值都会发生显著的影响。

在其他因素不变的条件下,标的物价格的波动增加了期权向实值方向转化的可能性,权利金也会相应增加,而且价格波幅越大,期权权利金就越高。因为标的物价格波动越大,风险也越大,购买期权保险的需求就越大。况且标的物价格反复波动时,价格趋势出现逆转的可能性越大,期权变成有行使价值的机会也就越多,期权买方也更乐于接受期权卖方所提出的更高的期权价格。而期权卖方因市场风险增大(他并不希望期权被行权),除非能得到满意的较高价格,否则卖方就不肯卖出期权来承担市场风险。

4.距到期日前剩余时间

期权合约的有效期是指距离期权合约到期日前剩余时间的长短。在其他因素不变的情况下,期权有效期越长,其时间价值也就越大。对于期权买方来说,有效期越长,选择的余地越大,标的物价格向买方所期望的方向变动的可能性就越高,买方行使期权的机会也就越多,获利的可能性就越大。反之,有效期越短,期权的时间值就越低。因为时间越短,标的物价格出现大的波动,尤其是价格变动发生逆转的可能性越小,到期时期权就失去了任何时间价值。对于卖方来说,期权有效期越长,风险也就越大,买方也就愿意支付更多的权利金来占有更多的盈利机会,卖方得到的权利金也就越多。有效期越短,卖方所承担的风险也就越小,他卖出期权所要求的权利金就不会很多,而买方也不愿意为这种盈利机会很少的期权支付更多的权利金。因此,期权的时间价值与期权合约的有效期成正比,并随着期权到期日的日益临近而逐步衰减,而在到期日时,时间价值为零。

5.无风险利率

无风险利率水平也会影响期权的时间价值。当利率提高时,期权的时间价值会减少;反之,当利率下降时,期权的时间价值则会增高。不过,利率水平对期权时间价值的整体影响还是十分有限的。

6.标的物在持有期的收益

有些标的物在持有期间可能会有一定的收益,比如股票在持有期间或许会有分红收益,持有的国债或外汇存放在银行在持有期间也会有利息收入。收益的大小也会对期权的价格有一定的影响,当然,其影响力与利率水平同样是较弱的。

期权定价模型与期权理论价

在期权交易时,上述六个因素中的行权价是确定的;标的物价格也是可观察的,因此也是确定的;期权剩余时间更是已知的;无风险利率和标的物在持有期的收益这两项大致可以预先估计,由于影响力较弱,因此误差不会太大;剩下的关键因素是波动率,只能估计。

如果上述六个因素的具体数值都已知,可以计算出期权的合理价格吗?对此,很多金融学家进行了接力研究。最终在布莱克与斯科尔斯两人的手中得到了突破,其标志为1973年两人共同署名发表的论文《期权与公司债务的定价》。该论文提出期权计算模型被称为Black-Scholes模型,模型解决的是欧式股票期权不考虑分红时的定价问题。在他们突破的基础上,金融学家们乘胜追击,至今各式各样的期权已经都有相应的计算方法,这些计算公式或计算方式被编成了程序,供交易者应用。

但是,在应用这些期权计算器时有一点需注意,因为所有的模型都是在一定的假设前提下推出的,有些假设与实际交易情况不一定相符合,再加上所有的模型都需要输入波动率,输入的波动率数字有较大的主观性,因此,对计算所得的期权理论价只能参考,不能盲从。

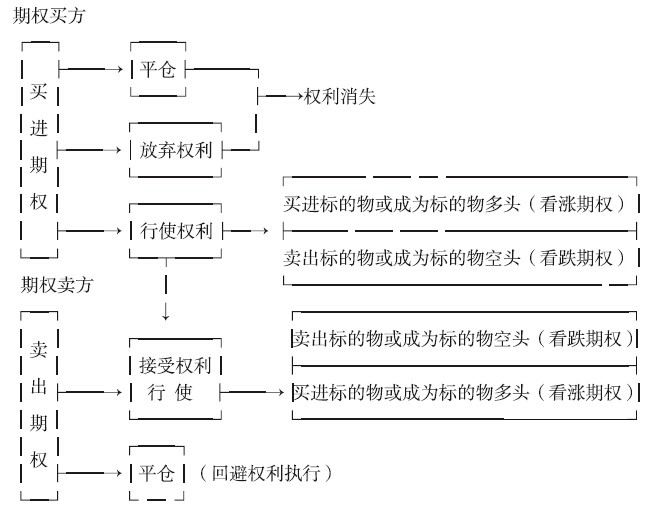

期权的开仓与期权的了结

在期货交易中,开始的买卖称为开仓,了结持仓有两种方法,或者是平仓或者是交割。与期货交易相同,当开始买进或卖出期权时称为期权开仓。然而,了结的方式比期货更复杂。图2显示了期权交易的各种了结形式。

图2 期权交易的各种了结形式图

从图可见,对期权买方而言,可以选择中途平仓,也可以选择中途行权(美式)或到期行权(美式或欧式),或者在到期时弃权。对期权卖方而言,如果是美式期权,在中途只要没被指定接受行权,可以选择平仓;欧式期权自然可以选择中途平仓,在到期日有两种可能,一种是被指定接受行权,否则就自动作废。

对期货期权而言,如果买方行权,卖方被行权,双方进行的实物交割对象是期货合约,交割结果是:看涨期权的买方成为期货合约的多头,卖方成为空头;看跌期权的买方成为期货合约的空头,卖方成为多头。

期权的逐日清算制度

期权结算是期权交易机制不可缺少的一环。由于买方的最大风险是成交时所交的权利金,因此对于买方没有每日结算风险。买方不进行每日结算。买方一旦成交,其权利金全部从其账户上划出;一旦平仓,则按权利金平仓价全部划入其账户。

但卖方的风险与期货一样依然存在,因此交易所要对卖方进行每日结算。

期权结算与期货结算一样都是对保证金进行结算。目前国外期权的保证金制度虽然五花八门,但大致可分为:传统制度、Delta制度与SPAN制度。这里仅以传统制度为例对每日结算进行分析。

传统的期权保证金制度以纽约商品期货交易所(COMEX)为代表,每一张卖空期权保证金为下列两者较大者:

权利金+期货合约的保证金-虚值期权价值的一半

权利金+期货合约保证金一半

最后交易日结束后,买方的虚值和平值期权以及提出不执行的实值期权将自动失效,其持仓在最后交易日后随着合约的到期也自然消失。

买方放弃权利时,不用结算。卖方所支付的交易保证金全部退还其资金账户。

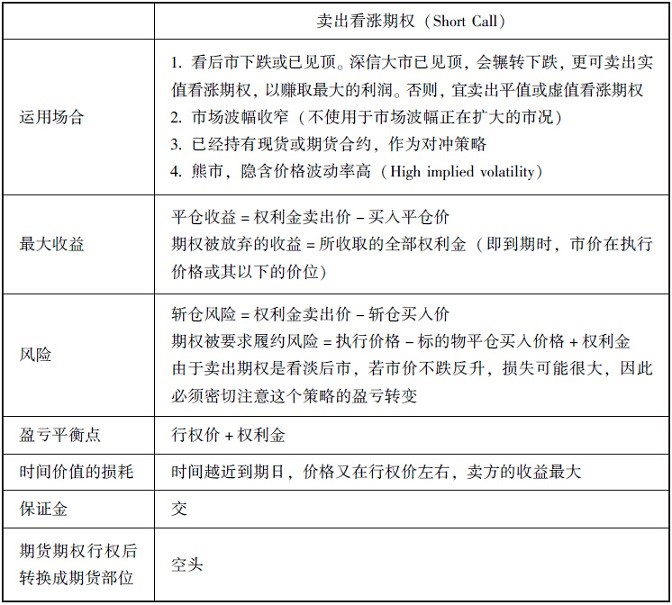

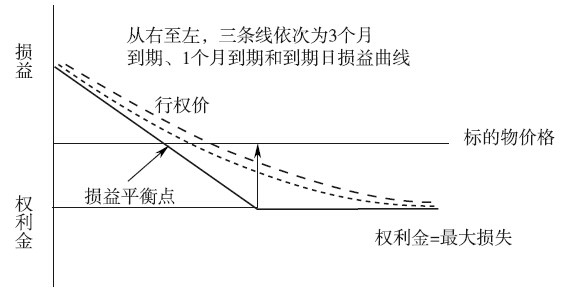

卖出看涨期权的特点分析

以一定的行权价卖出看涨期权,可以得到权利金收入。不难想到,卖出看涨期权的情况正好与买进看涨期权相反。在到期日,如果标的物价格低于行权价,则买方不会行权,卖方可获得全部权利金。如果标的物在执行价格与损益平衡点之间,由此获取一部分权利金收入。如果标的物价格大于损益平衡点,则卖方将面临标的物价格上涨的风险。图4是卖出看涨期权的损益分析图。表3是卖出看涨期权的综合分析表,表中3列出了卖出看涨期权的一些重要特征。

图3 卖出看涨期权损益图

表3卖出看涨期权综合分析表

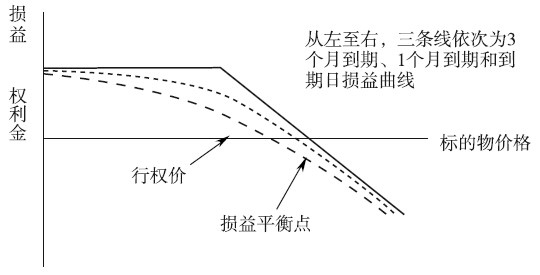

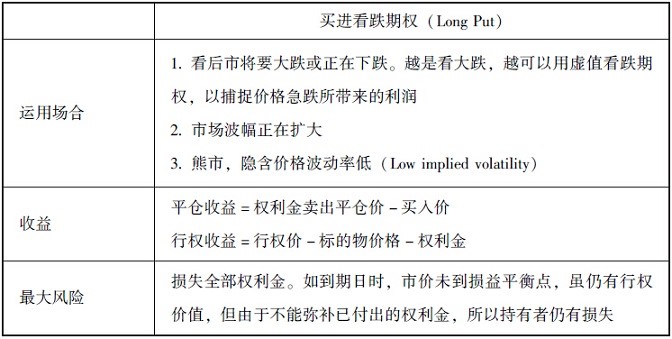

买进看跌期权的特点分析

买进一定执行价格的看跌期权,在支付一笔权利金后,便可享有卖出或不卖出相关标的物的权利。

如果标的物价格短期内下跌,权利金也会随之上涨,在权利金价格上涨时卖出期权平仓,可以获得权利金差价收入。如果在到期日标的物市场价格在行权价之下,买进者可以行权,以市场价买进标的物再按行权价将标的物卖给对方,获得差价利润,当这笔利润超过当初付出的权利金时,超出部分就是净利润。由此可见,在到期日,买进看跌期权的损益平衡点就是“行权价-权利金”。

在到期日,如果标的物价格不低于行权价,则可以放弃行权,最大损失为权利金。如果在到期日之前标的物价格不跌,权利金价格下跌,但通过平仓可以回收部分权利金,损失就更小了。

图4是买进看跌期权的损益分析图。表1是买进看跌期权的综合分析表,表中列出了买进看跌期权的一些重要特征。

图4 买进看跌期权损益图

表4买进看跌期权综合分析表

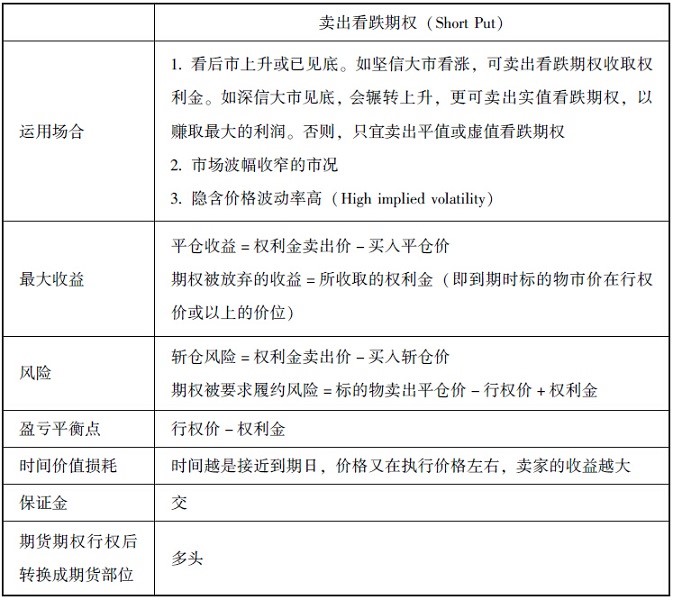

卖出看跌期权的特点分析

看跌期权卖方的损益与看跌期权的买方正好相反,买方的盈利即为卖方的亏损,买方的亏损即为卖方的盈利。

图5是卖出看跌期权的损益分析图。下表是卖出看跌期权的综合分析表,表中列出了卖出看跌期权的一些重要特征。

图5 卖出看跌期权损益图

卖出看跌期权综合分析表

中信证券发布

中信证券发布

|

中信证券

中信证券

|

中国中信集团有限公司版权所有 Copyright © CITIC Holdings All rights reserved 京ICP证 030779-2号-3

京公网安备 11010502038911号

京公网安备 11010502038911号

本公司开展网上证券委托业务已经中国证监会核准 该核准不构成中国证监会对本公司网上证券委托业务安全和效率的任何保证

本网站支持IPv6